北海道銀行では、住宅ローンの団体信用生命保険(団信)の審査をWEB経由で提出することができ、団信内容の通過を確認してから審査に提出することができます。

注文住宅を建築する際には、土地も住宅ローンを用いて新規取得される方も多いかと思います。

私もその1人です。

住宅ローンを借り入れする際には団信の告知をするのですが、私はそこでミスをしていました・・・すっかり安心していた頃にわかったのですが、、、

ということで本記事では、私が北海道銀行のWEB団信の申告の際にやってしまった失敗を紹介すると共に、気をつけるべきポイントをお伝えしていきたいと思います。

それは、「今回同時にお申し込みされる他のローン→「あり」」です。

チェックボックス一つの選択を誤ったがために、非常にしんどい数日間を送ることになりました。

- 土地を新規購入後に注文住宅を建築予定で、北海道銀行で住宅ローンの借り入れを考えている人

- WEBで団信を提出しようとしている人

- 健康に不安のある人

それでは詳しく解説していきます。

北海道銀行のWEB団信告知について

北海道銀行ではWEB経由の団信告知(団信Web申込)が可能で、WEB団信告知後、1週間程度で担当窓口とした支店から団信の承認、非承認の連絡がきます。

非承認の場合、理由は教えてくれないようでした。

生命保険会社はカーディフ生命保険株式会社の団体信用生命保険になります。

WEB団信告知のメリット、魅力とは

北海道銀行のWEB団信申込、すなわち団信の告知のメリット、魅力を紹介します。

このWEB団信告知が存在しなかったら、住宅ローンを借りることができなかったかもしれません。そのくらいのメリット、魅力が存在しました。

告知に必要な時間が短い

告知に必要な時間は、個人の病歴にもよりますが30分程度で告知が可能でした。

大きな病気、毎年モニタリングをしている病気などをお持ちの方でも、記載すべき項目が的確に表示されるのでその通りに告知を行えば良いなどWEBサイトに工夫が感じられました。

告知後に自分用の控えもPDFでダウンロードができるのも魅力です。

病歴を詳細に記載ができる

これが1番の魅力、メリットと言っても良いと思います。

紙の告知書と異なり、より詳細な事柄まで記載することができます。

気になる病歴があったとしても、例えば「現状服薬なしで問題なし」などの現状も事細かに伝えることができます。

病名だけで機械的に弾かれてしまう可能性は減るでしょう。

WEB団信の入力時に注意すべきポイント

北海道銀行で住宅ローンを借入する際の告知について、WEB経由で行う場合の注意点を紹介したいと思います。

僕のような間違いを起こさないかもしれませんが、念の為、あなたと共有しますね。

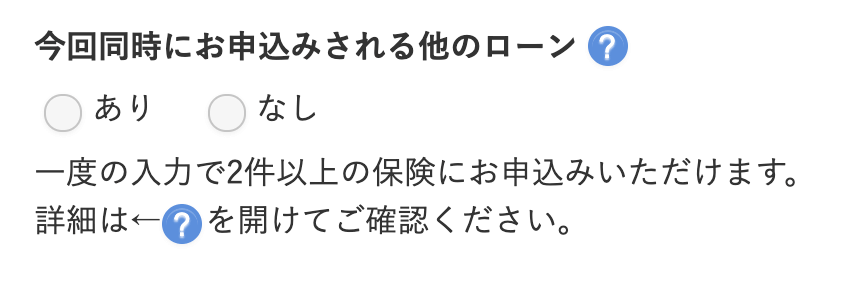

今回同時にお申し込みされる他のローン→「あり」

ここが超絶大事なポイントです。

団信告知の際に、今回同時にお申し込みされる他のローンという質問項目がありますが、

土地の新規購入後に注文住宅を建設する際は、この項目を「あり」にしておいてください。

私はここを「なし」としてしまったことにより、土地を新規取得後(住宅ローン1本使用)、注文住宅建設に必要な住宅ローン(2本目)の団信を再告知することとなりました。

直近で病院にも行っていたので、新たな受診歴についても告知する必要があったため、団信の結果で住宅ローンが契約できないことになると一大事です。

結果は問題なく通過し、ことなきを得ました。

再告知を行なった当時は、一条工務店への着手承諾も完了していましたので、住宅ローン特約も対象外です。

万が一でも住宅ローンが通らなかった場合、他の住宅ローンを探す必要がありました。その際はおそらく金利が高い住宅ローンにせざるを得なかったと思います。

他の住宅ローンを探すとなると非常に大変なので、住宅ローン相談窓口![]() などのサービスを使おうかとも思っていました。

などのサービスを使おうかとも思っていました。

土地の新規購入、注文住宅建設は住宅ローンが2本になる

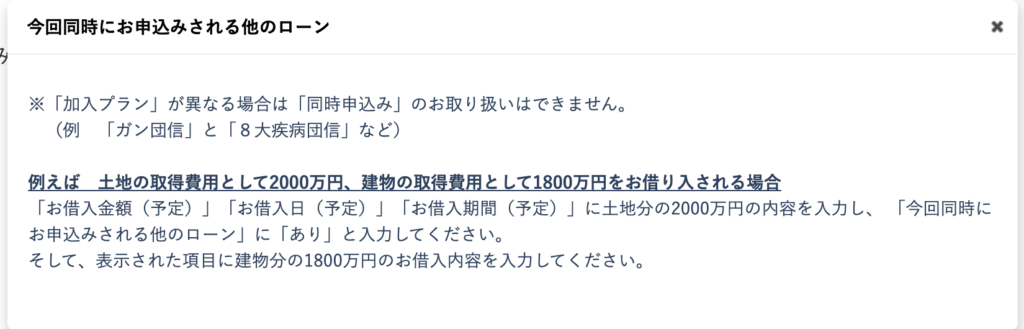

団信告知のページにも記載がありますが、土地の新規取得と住宅建築は住宅ローンをそれぞれ1本ずつ、合計2本の住宅ローンを契約する必要があり、それぞれに団信の告知データが必要になります。

ここでの選択を「あり」にすることで、それぞれの住宅ローン契約に必要な団信のデータを作ることができます。

私はマルっとまとめて考えてしまったので、他のローンを「なし」にしてしまったのだと思います。馬鹿すぎますね。

その結果、先にWEB経由で告知した団信の結果が、土地を取得する際の住宅ローンに使用され、住宅建築の際の住宅ローンに使用する団信のデータが存在しない状態でした。

住宅ローン担当者に「1個分の団信データしかないから、再告知するしかないね。」と言われた時には頭が真っ白になりました・・。

てっきり、1回の団信告知で通ると思い込んでしまっていました。よく考えたりしっかり読んでいたら問題なかったのかもしれませんが・・・。

住宅建設時の団信告知の報告を待つ数日間は、正直生きた心地がしませんでした。

この記事を読んでいるあなたには同じような失敗をして欲しくはありません。

まとめ

北海道銀行では、住宅ローン審査の前に団信の審査をWEB経由で通すことができ、紙の告知書とは異なる利点があります。

健康状態に不安のある方で、詳細な説明を書きたい方は紙の団信告知書よりも通過しやすいのではないでしょうか。(あくまでも個人の予測ですが)

土地の新規取得、注文住宅建設の住宅ローンは別物になるため、団信告知データも2つ必要になります。

そのような方は、WEB告知の際の「今回同時に申し込みされる他のローン」の項目を忘れずに「あり」にしてくださいね。

本記事が少しでもお役に立てると幸いです。

コメント